Dinero

Definición

El dinero es cualquier elemento o registro verificable que generalmente se acepta como pago por bienes y servicios y pago de deudas en un país particular o contexto socioeconómico. Las principales funciones del dinero se distinguen como: un medio de cambio, una unidad de cuenta, un depósito de valor y, a veces, un estándar de pago diferido. Cualquier artículo o registro verificable que cumpla estas funciones se puede considerar como dinero.

Históricamente, el dinero es un fenómeno de mercado emergente que establece un dinero de mercancías, pero casi todos los sistemas de dinero contemporáneos se basan en dinero fiduciario. El dinero de Fiat, como cualquier cheque o nota de deuda, es sin valor de uso como un bien físico. Deriva su valor al ser declarado por un gobierno como moneda de curso legal; es decir, debe aceptarse como una forma de pago dentro de los límites del país, para "todas las deudas, públicas y privadas".

El suministro de dinero de un país consiste en moneda (billetes y monedas) y, dependiendo de la definición particular utilizada, uno o más tipos de dinero bancario (los saldos mantenidos en cuentas corrientes, cuentas de ahorro y otros tipos de cuentas bancarias). El dinero bancario, que consiste únicamente en registros (en su mayoría computarizados en la banca moderna), constituye con mucho la mayor parte del dinero en sentido amplio en los países desarrollados.

Etimología

La palabra "dinero" se cree que proviene de un templo de Juno, en Capitolino, una de las siete colinas de Roma. En el mundo antiguo, Juno solía asociarse con el dinero. El templo de Juno Moneta en Roma era el lugar donde se encontraba la Casa de Moneda de la Antigua Roma. El nombre "Juno" puede derivar de la diosa etrusca Uni (que significa "el único", "único", "unidad", "unión", "unida") y "Moneta", ya sea de la palabra latina "monere" (recordar , advertir o instruir) o la palabra griega "moneres" (solo, único).

En el mundo occidental, un término predominante para el dinero con monedas ha sido la especie , que proviene del latín en especie , que significa "en especie".

Historia

El uso de métodos tipo trueque puede remontarse a por lo menos 100,000 años atrás, aunque no hay evidencia de una sociedad o economía que dependiera principalmente del trueque. En cambio, las sociedades no monetarias operaron en gran medida según los principios de la economía de donaciones y la deuda. Cuando el trueque de hecho ocurrió, usualmente era entre extraños completos o enemigos potenciales.

Muchas culturas de todo el mundo finalmente desarrollaron el uso del dinero de los productos básicos. El shekel de Mesopotamia era una unidad de peso, y dependía de la masa de algo así como 160 granos de cebada. El primer uso del término provino de Mesopotamia alrededor del año 3000 aC Las sociedades de las Américas, Asia, África y Australia utilizaron dinero de concha - a menudo, las conchas de los cowry ( Cypraea moneta L. o C. annulus L. ). Según Herodoto, los lidios fueron los primeros en introducir el uso de monedas de oro y plata. Los estudiosos modernos piensan que estas primeras monedas estampadas se acuñaron alrededor de 650-600 aC.

El sistema de dinero de los bienes eventualmente se convirtió en un sistema de dinero representativo. Esto ocurrió porque los comerciantes o bancos de oro y plata emitían recibos a sus depositantes, canjeables por el dinero de los bienes depositados. Eventualmente, estos recibos se volvieron generalmente aceptados como un medio de pago y se usaron como dinero. El papel moneda o los billetes de banco se usaron por primera vez en China durante la dinastía Song. Estos billetes, conocidos como "jiaozi", evolucionaron a partir de pagarés que se habían utilizado desde el siglo VII. Sin embargo, no desplazaron el dinero de los productos básicos y se usaron junto con las monedas. En el siglo 13, el papel moneda se hizo conocido en Europa a través de las cuentas de los viajeros, como Marco Polo y William of Rubruck. El relato de Marco Polo sobre el papel moneda durante la dinastía Yuan es el tema de un capítulo de su libro, Los viajes de Marco Polo , titulado "Cómo el Gran Kaan Causeth la Corteza de los Árboles, Hecho en Algo como el Papel, para pasar el dinero en todo su país". Los billetes de banco se emitieron por primera vez en Europa por Stockholms Banco en 1661, y también se utilizaron junto con las monedas. El patrón oro, un sistema monetario en el que el medio de intercambio son billetes de papel convertibles en cantidades preestablecidas y fijas de oro, reemplazó el uso de monedas de oro como moneda en los siglos XVII-XIX en Europa. Estas notas estándar de oro se hicieron moneda de curso legal, y se desaconsejó el canje por monedas de oro. A comienzos del siglo XX, casi todos los países habían adoptado el patrón oro, respaldando sus notas de curso legal con cantidades fijas de oro.

Después de la Segunda Guerra Mundial y la Conferencia de Bretton Woods, la mayoría de los países adoptaron monedas fiduciarias que se fijaron en dólares estadounidenses. El dólar estadounidense a su vez se fijó en el oro. En 1971, el gobierno de los Estados Unidos suspendió la convertibilidad del dólar estadounidense al oro. Después de esto, muchos países desconectaron sus monedas del dólar estadounidense, y la mayoría de las monedas del mundo quedaron sin respaldo por nada, excepto el mandato legal de los gobiernos y la capacidad de convertir el dinero en bienes a través del pago. Según los defensores de la teoría monetaria moderna, el dinero fiduciario también está respaldado por impuestos. Al imponer impuestos, los estados crean demanda para la moneda que emiten.

Funciones

En Money and the Mechanism of Exchange (1875) , William Stanley Jevons analizó el dinero en términos de cuatro funciones: un medio de cambio , una medida común de valor (o unidad de cuenta), un estándar de valor (o estándar de pago diferido ), y una tienda de valores . En 1919, las cuatro funciones de dinero de Jevons se resumieron en la copla:

- El dinero es una cuestión de funciones cuatro,

- Un medio, una medida, un estándar, una tienda.

Este dúo más tarde se haría ampliamente popular en los libros de texto de macroeconomía. La mayoría de los libros de texto modernos ahora solo enumeran tres funciones, la de medio de intercambio, unidad de cuenta y almacén de valor, sin considerar un estándar de pago diferido ya que es una función distinguida, sino que lo subsume en los demás.

Ha habido muchas disputas históricas con respecto a la combinación de las funciones del dinero, algunas argumentan que necesitan más separación y que una sola unidad es insuficiente para tratar con todas ellas. Uno de estos argumentos es que el papel del dinero como medio de intercambio está en conflicto con su papel como depósito de valor: su papel como depósito de valor requiere mantenerlo sin gasto, mientras que su papel como medio de cambio lo requiere Circular. Otros argumentan que el almacenamiento de valor es solo diferir el intercambio, pero no disminuye el hecho de que el dinero es un medio de intercambio que puede ser transportado a través del espacio y el tiempo. El término "capital financiero" es un término más general e inclusivo para todos los instrumentos líquidos, ya sean o no una oferta uniformemente reconocida.

Medio de intercambio

Cuando el dinero se usa para intermediar el intercambio de bienes y servicios, cumple una función como medio de intercambio . Por lo tanto, evita las ineficiencias de un sistema de trueque, como el problema de "coincidencia de deseos". El uso más importante de Money es como un método para comparar los valores de objetos diferentes.

Medida de valor

Una unidad de cuenta (en economía) es una unidad monetaria numérica estándar de medición del valor de mercado de bienes, servicios y otras transacciones. También conocido como una "medida" o "estándar" de valor relativo y pago diferido, una unidad de cuenta es un requisito previo necesario para la formulación de acuerdos comerciales que involucran deuda.

El dinero actúa como una medida estándar y una denominación comercial común. Por lo tanto, es una base para cotizar y negociar precios. Es necesario para desarrollar sistemas contables eficientes.

Estándar de pago diferido

Si bien el estándar del pago diferido se distingue por algunos textos, particularmente los más antiguos, otros textos lo incluyen en otras funciones. Un "estándar de pago diferido" es una forma aceptada de saldar una deuda, una unidad en la que las deudas están denominadas, y el estado del dinero como moneda de curso legal, en aquellas jurisdicciones que tienen este concepto, declara que puede funcionar para el descargo de deudas. Cuando las deudas están denominadas en dinero, el valor real de las deudas puede cambiar debido a la inflación y la deflación, y por deudas soberanas e internacionales a través de la degradación y devaluación.

Depósito de valor

Para actuar como una reserva de valor , un dinero debe poder guardarse, almacenarse y recuperarse de manera confiable, y ser previsiblemente utilizable como medio de intercambio cuando se recupera. El valor del dinero también debe permanecer estable a lo largo del tiempo. Algunos han argumentado que la inflación, al reducir el valor del dinero, disminuye la capacidad del dinero para funcionar como una reserva de valor.

Propiedades

Para cumplir con sus diversas funciones, el dinero debe tener ciertas propiedades:

- Fungibilidad: sus unidades individuales deben ser capaces de sustitución mutua (es decir, intercambiabilidad).

- Durabilidad: capaz de soportar el uso repetido.

- Portabilidad: fácil de transportar y transportar.

- Cognizabilidad: su valor debe ser fácilmente identificado.

- Estabilidad del valor: su valor no debe fluctuar.

Suministro de dinero

En economía, el dinero es un término amplio que se refiere a cualquier instrumento financiero que puede cumplir las funciones del dinero (detallado anteriormente). Estos instrumentos financieros en conjunto se conocen colectivamente como la oferta monetaria de una economía. En otras palabras, la oferta de dinero es la cantidad de instrumentos financieros dentro de una economía específica disponible para comprar bienes o servicios. Dado que la oferta de dinero consiste en varios instrumentos financieros (generalmente moneda, depósitos a la vista y varios otros tipos de depósitos), la cantidad de dinero en una economía se mide sumando estos instrumentos financieros creando un agregado monetario .

La teoría monetaria moderna distingue entre diferentes formas de medir la oferta de dinero, reflejada en diferentes tipos de agregados monetarios, utilizando un sistema de categorización que se enfoca en la liquidez del instrumento financiero utilizado como dinero. Los agregados monetarios más comúnmente utilizados (o tipos de dinero) se designan convencionalmente como M1, M2 y M3. Estas son categorías agregadas sucesivamente más grandes: M1 es moneda (monedas y billetes) más depósitos a la vista (tales como cuentas corrientes); M2 es M1 más cuentas de ahorro y depósitos a plazo por debajo de $ 100,000; y M3 es M2 más depósitos a plazo más grandes y cuentas institucionales similares. M1 incluye solo los instrumentos financieros más líquidos, y M3 instrumentos relativamente ilíquidos. La definición precisa de M1, M2, etc. puede ser diferente en diferentes países.

Otra medida de dinero, M0, también se usa; a diferencia de las otras medidas, no representa el poder adquisitivo real de las empresas y los hogares en la economía. M0 es dinero base, o la cantidad de dinero realmente emitida por el banco central de un país. Se mide como moneda más depósitos de bancos y otras instituciones en el banco central. M0 es también el único dinero que puede satisfacer los requisitos de reserva de los bancos comerciales.

Creación de dinero

En los sistemas económicos actuales, el dinero se crea mediante dos procedimientos:

La moneda de curso legal o dinero estrecho (M0) es el dinero en efectivo creado por un banco central al acuñar monedas e imprimir billetes de banco.

El dinero bancario , o dinero en sentido amplio (M1 / M2) es el dinero creado por los bancos privados a través del registro de préstamos como depósitos de clientes prestatarios, con apoyo parcial indicado por la relación de efectivo. Actualmente, el dinero bancario se crea como dinero electrónico.

En la mayoría de los países, la mayoría del dinero se crea principalmente como M1 / M2 por los bancos comerciales que otorgan préstamos. Contrariamente a algunos conceptos erróneos populares, los bancos no actúan simplemente como intermediarios, prestando los depósitos que los ahorradores colocan con ellos, y no dependen del dinero del banco central (M0) para crear nuevos préstamos y depósitos.

Liquidez del mercado

La "liquidez del mercado" describe con qué facilidad se puede cambiar un artículo por otro, o dentro de la moneda común dentro de una economía. El dinero es el activo más líquido porque es universalmente reconocido y aceptado como la moneda común. De esta forma, el dinero brinda a los consumidores la libertad de intercambiar bienes y servicios fácilmente sin tener que realizar trueques.

Los instrumentos financieros líquidos son fácilmente negociables y tienen bajos costos de transacción. No debe haber (o mínimo) un margen entre los precios para comprar y vender el instrumento que se usa como dinero.

Tipos

Actualmente, la mayoría de los sistemas monetarios modernos se basan en dinero fiduciario. Sin embargo, durante la mayor parte de la historia, casi todo el dinero era dinero de mercancías, como monedas de oro y plata. A medida que las economías se desarrollaron, el dinero de los productos básicos fue eventualmente reemplazado por dinero representativo, como el patrón oro, ya que los operadores consideraron oneroso el transporte físico de oro y plata. Las monedas de Fiat gradualmente tomaron el control en los últimos cien años, especialmente desde la ruptura del sistema de Bretton Woods a principios de los años setenta.

Mercancía

Muchos artículos se han usado como dinero para productos básicos, como metales preciosos, conchas de conchas, cebada, perlas, etc., así como muchas otras cosas que se cree que tienen valor. El valor monetario de los productos proviene del producto del cual está hecho. La mercancía misma constituye el dinero, y el dinero es la mercancía. Ejemplos de productos que se han utilizado como medios de intercambio incluyen oro, plata, cobre, arroz, Wampum, sal, granos de pimienta, piedras grandes, cinturones decorados, conchas, alcohol, cigarrillos, cannabis, caramelos, etc. Estos artículos a veces se usaban en una métrica de valor percibido en conjunción entre sí, en varias economías de valoración de productos o sistemas de precios. El uso del dinero de los productos básicos es similar al trueque, pero un dinero de mercancía proporciona una unidad de cuenta simple y automática para el bien que se usa como dinero. Aunque algunas monedas de oro como el Krugerrand se consideran de curso legal, no hay registro de su valor nominal en ninguno de los lados de la moneda. La razón de esto es que se hace hincapié en su relación directa con el valor prevaleciente de su contenido de oro fino. American Eagles están impresas con su contenido de oro y valor nominal legal.

Representante

En 1875, el economista británico William Stanley Jevons describió el dinero utilizado en su momento como "dinero representativo". El dinero representativo es dinero que consiste en monedas simbólicas, billetes u otras fichas físicas como certificados, que pueden intercambiarse de manera confiable por una cantidad fija de un bien como el oro o la plata. El valor del dinero representativo se encuentra en relación directa y fija con la mercancía que lo respalda, mientras que no está compuesto por esa mercancía.

Fíat

El dinero fiduciario o moneda fiduciaria es dinero cuyo valor no se deriva de ningún valor intrínseco o garantía de que se puede convertir en un bien valioso (como el oro). En cambio, tiene valor solo por orden del gobierno (fiat). Por lo general, el gobierno declara que la moneda fiduciaria (típicamente billetes y monedas de un banco central, como el Sistema de la Reserva Federal en los EE. UU.) Es de curso legal, por lo que es ilegal no aceptar la moneda fiduciaria como medio de pago de todas las deudas. , pública y privada.

Algunas monedas de oro como Australian Gold Nugget y American Eagle son de curso legal, sin embargo, se negocian en base al precio de mercado del contenido de metal como mercancía, en lugar de su valor nominal legal (que generalmente es solo una pequeña fracción de su valor nominal). valor en lingotes).

El dinero de Fiat, si se representa físicamente en forma de moneda (papel o monedas) puede dañarse o destruirse accidentalmente. Sin embargo, el dinero fiduciario tiene una ventaja sobre el dinero representativo o de productos básicos, ya que las mismas leyes que crearon el dinero también pueden definir reglas para su reemplazo en caso de daño o destrucción. Por ejemplo, el gobierno de los EE. UU. Reemplazará billetes mutilados de la Reserva Federal (dinero fiduciario de los EE. UU.) Si se puede reconstruir al menos la mitad de la nota física, o si se puede demostrar que se destruyó. Por el contrario, el dinero de mercancías que se ha perdido o destruido no puede recuperarse.

Moneda

Estos factores llevaron al cambio de la tienda de valores que es el metal en sí: al principio plata, luego plata y oro, y en un punto también hubo bronce. Ahora tenemos monedas de cobre y otros metales no preciosos como monedas. Los metales fueron extraídos, pesados y estampados en monedas. Esto fue para asegurar que el individuo tomara la moneda de que estaba obteniendo un cierto peso conocido de metal precioso. Las monedas podrían ser falsificadas, pero también crearon una nueva unidad de cuenta, lo que ayudó a la banca. El principio de Arquímedes proporcionó el siguiente enlace: ahora las monedas podían ser probadas fácilmente por su fino peso de metal, y así el valor de una moneda podía determinarse, incluso si había sido afeitado, degradado o manipulado (ver Numismática).

En la mayoría de las principales economías que usan monedas, el cobre, la plata y el oro formaron tres niveles de monedas. Las monedas de oro se usaron para compras grandes, el pago de los militares y el respaldo de actividades estatales. Las monedas de plata se usaban para transacciones medianas, y como una unidad de cuenta para impuestos, cuotas, contratos y lealtad, mientras que las monedas de cobre representaban las monedas de una transacción común. Este sistema se había utilizado en la India antigua desde la época de Mahajanapadas. En Europa, este sistema funcionó en el período medieval porque virtualmente no se introdujo oro, plata o cobre nuevos a través de la minería o la conquista. Por lo tanto, las proporciones generales de las tres monedas permanecieron aproximadamente equivalentes.

Papel

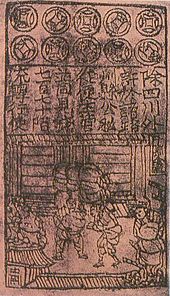

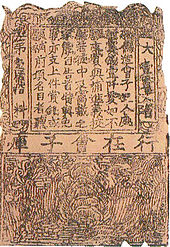

En la China premoderna, la necesidad de crédito y de circular un medio que era una carga menor que el intercambio de miles de monedas de cobre condujo a la introducción del papel moneda, comúnmente conocido hoy como billetes de banco. Este fenómeno económico fue un proceso lento y gradual que tuvo lugar desde finales de la dinastía Tang (618-907) hasta la dinastía Song (960-1279). Comenzó como un medio para que los comerciantes intercambian monedas pesada para los recibos de depósito emitidos como pagarés de las tiendas de mayoristas, notas que eran válidos para uso temporal en un pequeño territorio regional. En el siglo X, el gobierno de la dinastía Song comenzó a circular estas notas entre los comerciantes en su industria salina monopolizada. El gobierno de Song otorgó a varias tiendas el derecho exclusivo de emitir billetes de banco, y a principios del siglo XII el gobierno finalmente se hizo cargo de estas tiendas para producir moneda emitida por el estado. Sin embargo, los billetes emitidos todavía eran regionalmente válidos y temporales; No fue sino hasta mediados del siglo XIII cuando se convirtió una emisión gubernamental estándar y uniforme de dinero en papel en una moneda nacional aceptable. Los métodos ya extendidos de la impresión de bloques de madera y la impresión de tipos móviles de Pi Sheng en el siglo XI fueron el impulso para la producción masiva de papel moneda en la China premoderna.

Aproximadamente al mismo tiempo en el mundo islámico medieval, se creó una economía monetaria vigorosa durante los siglos VII-XII sobre la base de los niveles crecientes de circulación de una moneda estable de alto valor (el dinar). Las innovaciones introducidas por los economistas, comerciantes y comerciantes musulmanes incluyen los primeros usos del crédito, cheques, pagarés, cuentas de ahorro, cuentas transaccionales, préstamos, fideicomisos, tipos de cambio, transferencia de crédito y deuda, e instituciones bancarias para préstamos y depósitos.

En Europa, el papel moneda se introdujo por primera vez en Suecia en 1661. Suecia era rica en cobre, por lo tanto, debido al bajo valor del cobre, se tuvieron que hacer monedas extraordinariamente grandes (a menudo pesando varios kilogramos). Las ventajas del papel moneda fueron numerosas: redujo el transporte de oro y plata y, por lo tanto, redujo los riesgos; hizo préstamo de oro o plata a interés más fácil, ya que la especie (oro o plata) nunca dejó la posesión del prestamista hasta que alguien más canjeó la nota; y permitió una división de la moneda en formas de crédito y respaldados por especies. Permitió la venta de acciones en sociedades anónimas y el canje de esas acciones en papel.

Sin embargo, estas ventajas tienen desventajas. En primer lugar, dado que una nota no tiene un valor intrínseco, no había nada que impidiera que las autoridades emisoras imprimieran más de lo que tenían para respaldarla. Segundo, porque aumentó la oferta de dinero, aumentó las presiones inflacionarias, un hecho observado por David Hume en el siglo XVIII. El resultado es que el papel moneda a menudo conduciría a una burbuja inflacionaria, que podría colapsar si las personas comenzaran a exigir dinero difícil, provocando que la demanda de billetes en papel caiga a cero. La impresión de billetes también se asoció con guerras y financiación de guerras, y por lo tanto se consideró como parte de mantener un ejército permanente. Por estas razones, el papel moneda se mantuvo en la sospecha y la hostilidad en Europa y América. También fue adictivo ya que los beneficios especulativos del comercio y la creación de capital eran bastante grandes. Las principales naciones establecieron casas de moneda para imprimir dinero y monedas de menta, y sucursales de su tesorería para recaudar impuestos y mantener existencias de oro y plata.

En este momento, tanto la plata como el oro se consideraron de curso legal y aceptados por los gobiernos por los impuestos. Sin embargo, la inestabilidad en la relación entre los dos creció a lo largo del siglo XIX, con el aumento tanto en el suministro de estos metales, particularmente de la plata, como del comercio. Esto se llama bimetalismo y el intento de crear un estándar bimetálico en el que tanto la moneda respaldada en oro como la plata permanecieron en circulación ocupó los esfuerzos de los inflacionistas. Los gobiernos en este punto podrían usar la moneda como instrumento de política, imprimiendo papel moneda como el dólar estadounidense, para pagar los gastos militares. También podrían establecer los términos en los que se canjearían las notas por una especie, al limitar el monto de la compra, o la cantidad mínima que podría canjearse.

En 1900, la mayoría de las naciones industrializadas se encontraban en algún tipo de patrón oro, con notas de papel y monedas de plata constituyendo el medio circulante. Los bancos privados y los gobiernos de todo el mundo siguieron la Ley de Gresham: mantener el oro y la plata pagados, pero pagando en billetes. Esto no sucedió en todo el mundo al mismo tiempo, sino que ocurrió esporádicamente, generalmente en tiempos de guerra o crisis financiera, comenzando en la primera parte del siglo XX y continuando en todo el mundo hasta finales del siglo 20, cuando el régimen de monedas fiduciarias flotantes entraron en vigor. Uno de los últimos países en romper con el patrón oro fue Estados Unidos en 1971.

Ningún país en el mundo tiene hoy en día un estándar de oro exigible o un sistema monetario estándar de plata.

Banco Comercial

El dinero bancario comercial o los depósitos a la vista son reclamos contra instituciones financieras que pueden utilizarse para la compra de bienes y servicios. Una cuenta de depósito a la vista es una cuenta desde la cual los fondos se pueden retirar en cualquier momento mediante cheque o retiro de efectivo sin notificar previamente al banco o institución financiera. Los bancos tienen la obligación legal de devolver los fondos mantenidos en depósitos a la vista inmediatamente a pedido (o 'a la llamada'). Los retiros de depósitos a la vista se pueden realizar en persona, a través de cheques o letras bancarias, usando cajeros automáticos (ATM), o mediante banca en línea.

El dinero del banco comercial se crea a través de la banca de reserva fraccionaria, la práctica bancaria donde los bancos conservan solo una fracción de sus depósitos en reserva (como efectivo y otros activos altamente líquidos) y prestan el resto, mientras se mantiene la obligación simultánea de canjear todos estos depósitos a pedido. El dinero del banco comercial difiere de los productos básicos y del dinero fiduciario de dos maneras: primero no es físico, ya que su existencia solo se refleja en los libros contables de los bancos y otras instituciones financieras, y en segundo lugar, existe algún elemento de riesgo de que el reclamo no se cumplirá si la institución financiera se vuelve insolvente. El proceso de banca de reserva fraccionaria tiene un efecto acumulativo de la creación de dinero por parte de los bancos comerciales, ya que expande la oferta de dinero (efectivo y depósitos a la vista) más allá de lo que sería de otra manera. Debido a la prevalencia de la banca de reserva fraccionaria, la oferta monetaria amplia de la mayoría de los países es un múltiplo mayor que la cantidad de dinero base creada por el banco central del país. Ese múltiplo (llamado multiplicador de dinero) está determinado por el requisito de reserva u otros requisitos de proporción financiera impuestos por los reguladores financieros.

Por lo general, se considera que la oferta monetaria de un país es la cantidad total de dinero en circulación más el valor total de los depósitos de ahorro y cuentas corrientes en los bancos comerciales del país. En las economías modernas, relativamente poco de la oferta de dinero está en moneda física. Por ejemplo, en diciembre de 2010 en los EE. UU., De los $ 8853,4 mil millones en la oferta amplia de dinero (M2), solo $ 915,7 mil millones (aproximadamente el 10%) consistían en monedas físicas y papel moneda.

Electrónico o digital

Muchas monedas digitales, en particular Flooz y Beenz, habían cobrado impulso antes de la burbuja Dot-com de principios de la década de 2000. No hubo mucha innovación hasta la concepción de Bitcoin en 2009, que introdujo el concepto de una criptomoneda.

La política monetaria

Cuando el oro y la plata se usan como dinero, el suministro de dinero solo puede crecer si el suministro de estos metales aumenta con la minería. Este ritmo de aumento se acelerará durante los períodos de acometidas y descubrimientos de oro, como cuando Colón descubrió el Nuevo Mundo y trajo oro y plata a España, o cuando se descubrió oro en California en 1848. Esto causa inflación, como el valor del oro baja. Sin embargo, si la tasa de extracción de oro no puede seguir el ritmo del crecimiento de la economía, el oro se vuelve relativamente más valioso y los precios (denominados en oro) caerán, lo que provocará la deflación. La deflación fue la situación más típica durante más de un siglo cuando el oro y el papel moneda respaldados por oro se usaron como dinero en los siglos XVIII y XIX.

Los sistemas monetarios modernos se basan en dinero fiduciario y ya no están vinculados al valor del oro. El control de la cantidad de dinero en la economía se conoce como política monetaria. La política monetaria es el proceso mediante el cual un gobierno, un banco central o una autoridad monetaria administra la oferta de dinero para alcanzar objetivos específicos. Por lo general, el objetivo de la política monetaria es acomodar el crecimiento económico en un entorno de precios estables. Por ejemplo, en la Ley de la Reserva Federal se establece claramente que la Junta de Gobernadores y el Comité Federal de Mercado Abierto deberían tratar de "promover de manera efectiva los objetivos de empleo máximo, precios estables y tasas moderadas de interés a largo plazo".

Una política monetaria fallida puede tener efectos perjudiciales significativos en una economía y la sociedad que depende de ella. Estos incluyen hiperinflación, estanflación, recesión, alto desempleo, escasez de bienes importados, incapacidad para exportar bienes, e incluso colapso monetario total y la adopción de una economía de trueque mucho menos eficiente. Esto sucedió en Rusia, por ejemplo, después de la caída de la Unión Soviética.

Los gobiernos y los bancos centrales han adoptado enfoques regulatorios y de libre mercado para la política monetaria. Algunas de las herramientas utilizadas para controlar el suministro de dinero incluyen:

- cambiar la tasa de interés a la cual el banco central presta dinero (o toma prestado dinero de) los bancos comerciales

- compras o ventas de divisas

- aumentar o reducir el endeudamiento del gobierno

- aumentar o disminuir el gasto del gobierno

- manipulación de los tipos de cambio

- aumentar o disminuir los requisitos de reserva bancaria

- regulación o prohibición de monedas privadas

- impuestos o exenciones impositivas sobre las importaciones o exportaciones de capital a un país

En los Estados Unidos, la Reserva Federal es responsable de controlar la oferta monetaria, mientras que en la zona del euro, la institución respectiva es el Banco Central Europeo. Otros bancos centrales con un impacto significativo en las finanzas globales son el Banco de Japón, el Banco Popular de China y el Banco de Inglaterra.

Durante muchos años, gran parte de la política monetaria estuvo influenciada por una teoría económica conocida como monetarismo. El monetarismo es una teoría económica que sostiene que la administración de la oferta monetaria debería ser el principal medio para regular la actividad económica. La estabilidad de la demanda de dinero antes de la década de 1980 fue un hallazgo clave de Milton Friedman y Anna Schwartz, respaldado por el trabajo de David Laidler y muchos otros. La naturaleza de la demanda de dinero cambió durante la década de 1980 debido a factores técnicos, institucionales y legales, y la influencia del monetarismo ha disminuido desde entonces.

Inversión de dinero

En economía, en muchos casos, el dinero puede tratarse como la capital. El capital puede invertirse en los mercados de capital con el objetivo de obtener la alta prima de Retorno de la inversión (ROI). La definición de mercados de capitales incluye los mercados monetarios y algunos otros mercados de inversión.

Falsificación

El dinero falsificado es una moneda de imitación producida sin la sanción legal del estado o gobierno. Producir o usar dinero falso es una forma de fraude o falsificación. La falsificación es casi tan antigua como el dinero en sí mismo. Se han encontrado copias plateadas (conocidas como Fourrées) de monedas lidias que se cree que están entre las primeras monedas occidentales. Antes de la introducción del papel moneda, el método más frecuente de falsificación consistía en mezclar metales básicos con oro puro o plata. Una forma de falsificación es la producción de documentos por parte de impresores legítimos en respuesta a instrucciones fraudulentas. Durante la Segunda Guerra Mundial, los nazis forjaron libras esterlinas y dólares estadounidenses. Hoy, algunos de los mejores billetes falsos se llaman Superdollarsdebido a su alta calidad y semejanza con el dólar estadounidense real. Se ha producido una importante falsificación de billetes y monedas en euros desde el lanzamiento de la moneda en 2002, pero considerablemente menos que en el caso del dólar estadounidense.

Lavado

El lavado de dinero es el proceso por el cual el producto del delito se transforma en dinero u otros activos ostensiblemente legítimos. Sin embargo, en varios sistemas legales y regulatorios, el término lavado de dinero se ha combinado con otras formas de delitos financieros, y algunas veces se usa en general para incluir el uso indebido del sistema financiero (que involucra valores tales como valores, monedas digitales, tarjetas de crédito y moneda tradicional), incluida la financiación del terrorismo, la evasión fiscal y la elusión de las sanciones internacionales.