Impuesto

Definición

Un impuesto (del taxo latino ) es un cargo financiero obligatorio u otro tipo de gravamen impuesto a un contribuyente (una persona u otra entidad legal) por una organización gubernamental con el fin de financiar diversos gastos públicos. La falta de pago, junto con la evasión o la resistencia a los impuestos, es punible por ley. Los impuestos consisten en impuestos directos o indirectos y pueden pagarse en dinero o como su equivalente laboral.La mayoría de los países tienen un sistema impositivo para pagar las necesidades nacionales públicas / comunes / acordadas y las funciones del gobierno: algunos imponen una tasa de impuestos plana sobre el ingreso personal anual, algunos en una escala basada en el ingreso anual y algunos países imponen casi no hay impuestos en absoluto, o una tasa impositiva muy baja para un área determinada de tributación. Algunos países cobran un impuesto tanto sobre el ingreso corporativo como sobre los dividendos; esto a menudo se denomina doble imposición ya que los accionistas individuales que reciben este pago de la compañía también percibirán algún impuesto sobre ese ingreso personal.

Visión de conjunto

La definición legal y la definición económica de impuestos difieren de alguna manera, ya que los economistas no consideran muchas las transferencias a los gobiernos como impuestos. Por ejemplo, algunas transferencias al sector público son comparables a los precios. Los ejemplos incluyen, matrícula en universidades públicas, y tarifas para servicios públicos proporcionados por los gobiernos locales. Los gobiernos también obtienen recursos "creando" dinero y monedas (por ejemplo, imprimiendo billetes y acuñando monedas), a través de donaciones voluntarias (por ejemplo, contribuciones a universidades públicas y museos), imponiendo sanciones (como multas de tráfico), endeudamiento y también confiscando riqueza. Desde el punto de vista de los economistas, un impuesto es una transferencia no penal, pero obligatoria, de recursos del sector privado al público,

In modern taxation systems, governments levy taxes in money; but in-kind and corvée taxation are characteristic of traditional or pre-capitalist states and their functional equivalents. The method of taxation and the government expenditure of taxes raised is often highly debated in politics and economics. Tax collection is performed by a government agency such as the Ghana revenue authority, Canada Revenue Agency, the Internal Revenue Service (IRS) in the United States, Her Majesty's Revenue and Customs (HMRC) in the United Kingdom or Federal Tax Service in Russia. When taxes are not fully paid, the state may impose civil penalties (such as fines or forfeiture) or criminal penalties (such as incarceration) on the non-paying entity or individual.

Purposes and effects

The levying of taxes aims to raise revenue to fund governing and/or to alter prices in order to affect demand. States and their functional equivalents throughout history have used money provided by taxation to carry out many functions. Some of these include expenditures on economic infrastructure (roads, public transportation, sanitation, legal systems, public safety, education, health-care systems), military, scientific research, culture and the arts, public works, distribution, data collection and dissemination, public insurance, and the operation of government itself. A government's ability to raise taxes is called its fiscal capacity.

When expenditures exceed tax revenue, a government accumulates debt. A portion of taxes may be used to service past debts. Governments also use taxes to fund welfare and public services. These services can include education systems, pensions for the elderly, unemployment benefits, and public transportation. Energy, water and waste management systems are also common public utilities.

According to the proponents of the chartalist theory of money creation, taxes are not needed for government revenue, as long as the government in question is able to issue fiat money. According to this view, the purpose of taxation is to maintain the stability of the currency, express public policy regarding the distribution of wealth, subsidizing certain industries or population groups or isolating the costs of certain benefits, such as highways or social security.

Los efectos se pueden dividir en dos categorías fundamentales:

- Los impuestos causan un efecto ingreso porque reducen el poder de compra a los contribuyentes.

- Los impuestos causan un efecto de sustitución cuando los impuestos causan una sustitución entre bienes gravados y no gravados.

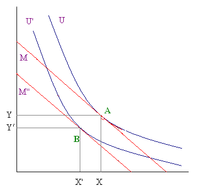

Si consideramos, por ejemplo, dos bienes normales, x e y, cuyos precios son respectivamente p x y p y una restricción presupuestaria individual dada por la ecuación xp x + yp y = Y, donde Y es el ingreso, la pendiente de la restricción presupuestaria, en un gráfico donde se representa bien x en el eje vertical y bien y en los ejes horizontales, es igual a - p y / p x . El equilibrio inicial está en el punto (C), en el cual la restricción presupuestaria y la curva de indiferencia son tangentes, introduciendo un impuesto ad valorem en el bien y (restricción presupuestaria: p x x + p y (1 + τ ) y = Y ) , la pendiente de la restricción presupuestaria se vuelve igual a - p y (1 + τ) / p x . El nuevo equilibrio se encuentra ahora en el punto tangente (A) con una curva inferior indiferente.

Como se puede notar, la introducción del impuesto causa dos consecuencias:

- Cambia el ingreso real de los consumidores (menos poder adquisitivo)

- Aumenta el precio relativo de y bien.

El efecto ingreso muestra la variación de la cantidad de y buena dada por el cambio del ingreso real. El efecto de sustitución muestra la variación del bien y determinada por la variación de los precios relativos. Este tipo de imposición (que causa un efecto de sustitución) puede considerarse distorsionador.

Otro ejemplo puede ser la Introducción de un impuesto a la suma global de ingresos ( xp x + yp y = Y - T), con un desplazamiento paralelo hacia abajo de la restricción presupuestaria, puede producirse un mayor ingreso con la misma pérdida de utilidad de los consumidores comparada con el caso del impuesto a la propiedad, desde otro punto de vista, se pueden producir los mismos ingresos con un sacrificio de servicios más bajo. La utilidad más baja (con los mismos ingresos) o los ingresos más bajos (con la misma utilidad) dados por un impuesto distorsionador se llaman exceso de presión. El mismo resultado, alcanzado con un impuesto a la suma global de ingresos, se puede obtener con estos tipos de impuestos (todos ellos causan solo un cambio en la restricción presupuestaria sin causar un efecto de sustitución), la pendiente de la restricción presupuestaria sigue siendo la misma (- p x/ p y ):

- Un impuesto general sobre el consumo: (restricción del presupuesto: p x (1 + τ) x + p y (1 + τ) y = Y)

- Un impuesto a la renta proporcional: (restricción presupuestaria: xp x + yp y = Y (1 - t ))

Cuando las tasas t y τ se eligen respetando esta ecuación (donde t es la tasa del impuesto sobre la renta y tau es la tasa del impuesto al consumo):

los efectos de los dos impuestos son los mismos.

Un impuesto efectivamente cambia los precios relativos de los productos. Por lo tanto, la mayoría de los economistas, especialmente los economistas neoclásicos, argumentan que la tributación crea distorsión del mercado y resulta en ineficiencia económica a menos que haya externalidades (positivas o negativas) asociadas con las actividades gravadas que deben internalizarse para alcanzar un resultado de mercado eficiente. Por lo tanto, han tratado de identificar el tipo de sistema impositivo que minimizaría esta distorsión. Estudios recientes sugieren que en los Estados Unidos de América, el gobierno federal grava las inversiones en educación superior de manera más efectiva que subsidia la educación superior, lo que contribuye a la escasez de trabajadores calificados y a las diferencias inusualmente altas en las ganancias antes de impuestos entre personas altamente educadas y menos trabajadores con educación.

Los impuestos pueden incluso tener efectos en la oferta laboral: podemos considerar un modelo en el que el consumidor elige la cantidad de horas trabajadas y la cantidad gastada en el consumo. Supongamos que solo existe un bien y no se ahorra ningún ingreso.

Los consumidores tienen una cantidad dada de horas (H) que se divide entre el trabajo (L) y el tiempo libre (F = H - L). El salario por hora se llama w y nos dice el costo de oportunidad del tiempo libre, es decir, el ingreso al que renuncia el individuo que consume una hora adicional de tiempo libre. El consumo y las horas de trabajo tienen una relación positiva, más horas de trabajo significan más ganancias y, suponiendo que los trabajadores no ahorren dinero, más ganancias implican un aumento en el consumo (Y = C = w L). El tiempo libre y el consumo se pueden considerar como dos bienes normales (los trabajadores tienen que decidir entre trabajar una hora más, lo que significaría consumir más, o tener una hora más de tiempo libre) y la restricción presupuestaria es negativa (Y = w(H - F)). La curva de indiferencia relacionada con estos dos bienes tiene una pendiente negativa y el tiempo libre se vuelve cada vez más importante con altos niveles de consumo. Es porque un alto nivel de consumo significa que las personas ya están pasando muchas horas trabajando, por lo tanto, en esta situación, necesitan más tiempo libre que el consumo y eso implica que deben pagar con un salario más alto para trabajar una hora adicional. Un impuesto a las ganancias proporcional, cambiando la pendiente de la restricción presupuestaria (ahora Y = w (1 - t)) (H - F)), implica tanto efectos de sustitución como de ingresos. El problema ahora es que los dos efectos van en direcciones opuestas: el efecto ingreso nos dice que, con un impuesto a la renta, el consumidor se siente más pobre y por esta razón quiere trabajar más, lo que provoca un aumento en la oferta laboral. Por otro lado, el efecto de sustitución nos dice que el tiempo libre, siendo un bien normal, ahora es más conveniente en comparación con el consumo e implica una disminución en la oferta laboral. Por lo tanto, el efecto total puede ser tanto un aumento como una disminución de la oferta de mano de obra, dependiendo de la forma de la curva de indiferencia.

La curva de Laffer representa la cantidad de ingresos del gobierno en función de las tasas de impuestos. Muestra que después de una tasa crítica, los ingresos del gobierno comienzan a disminuir como consecuencia de la caída de la oferta laboral. Esta teoría respalda que, si el sistema está situado después de ese punto crítico, una disminución en la tasa impositiva debería implicar un aumento en la oferta laboral que a su vez implicaría un aumento en los ingresos del gobierno.

Los gobiernos usan diferentes tipos de impuestos y varían las tasas impositivas. Lo hacen para distribuir la carga impositiva entre las personas o clases de la población involucradas en actividades imponibles, como el sector empresarial, o para redistribuir los recursos entre individuos o clases de la población. Históricamente, los impuestos sobre los pobres apoyaban a la nobleza; Los sistemas modernos de seguridad social apuntan a apoyar a los pobres, los discapacitados o los jubilados mediante impuestos sobre aquellos que todavía están trabajando. Además, los impuestos se aplican para financiar la ayuda extranjera y las aventuras militares, para influir en el desempeño macroeconómico de la economía (la estrategia del gobierno para hacerlo se llama política fiscal, véase también exención fiscal) o para modificar los patrones de consumo o empleo dentro de una economía, al hacer algunas clases de transacciones más o menos atractivas.

El sistema impositivo de un estado a menudo refleja sus valores comunales y los valores de aquellos en el poder político actual. Para crear un sistema impositivo, un estado debe tomar decisiones con respecto a la distribución de la carga fiscal: quién pagará impuestos y cuánto pagarán, y cómo se gastarán los impuestos recaudados. En las naciones democráticas donde el público elige a los encargados de establecer o administrar el sistema tributario, estas elecciones reflejan el tipo de comunidad que el público desea crear. En los países donde el público no tiene una influencia significativa sobre el sistema impositivo, ese sistema puede reflejar más de cerca los valores de los que están en el poder.

Todas las grandes empresas incurren en costos administrativos en el proceso de entrega de los ingresos recaudados de los clientes a los proveedores de los bienes o servicios que se compran. Los impuestos no son diferentes; el recurso recaudado del público a través de impuestos siempre es mayor que la cantidad que puede ser utilizada por el gobierno. La diferencia se denomina costo de cumplimiento e incluye (por ejemplo) el costo laboral y otros gastos incurridos en el cumplimiento de las leyes y normas tributarias. El cobro de un impuesto para gastarlo en un propósito específico, por ejemplo, cobrar un impuesto sobre el alcohol para pagar directamente los centros de rehabilitación y alcoholismo, se denomina hipoteca. A los ministros de finanzas a menudo les desagrada esta práctica, ya que reduce su libertad de acción. Algunos teóricos económicos consideran que la hipotecación es intelectualmente deshonesta ya que, en realidad, el dinero es fungible Además, a menudo sucede que los impuestos o impuestos especiales impuestos inicialmente para financiar algunos programas gubernamentales específicos son luego desviados al fondo general del gobierno. En algunos casos, dichos impuestos se recaudan de maneras fundamentalmente ineficientes, por ejemplo, a través de peajes de autopistas.

Dado que los gobiernos también resuelven las disputas comerciales, especialmente en países de derecho común, a veces se usan argumentos similares para justificar un impuesto a las ventas o al valor agregado. Algunos (libertarios, por ejemplo) describen la mayoría o todas las formas de impuestos como inmorales debido a su naturaleza involuntaria (y por lo tanto, finalmente coercitiva / violenta). La visión anti-impuestos más extrema, el anarcocapitalismo, sostiene que todos los servicios sociales deberían ser comprados voluntariamente por la (s) persona (s) que los usa.

Tipos

La Organización para la Cooperación y el Desarrollo Económico (OCDE) publica un análisis de los sistemas tributarios de los países miembros. Como parte de dicho análisis, la OCDE desarrolló una definición y un sistema de clasificación de impuestos internos, generalmente seguidos a continuación. Además, muchos países imponen impuestos (aranceles) sobre la importación de bienes.

Ingresos

Impuesto sobre la renta

Muchas jurisdicciones gravan los ingresos de individuos y entidades comerciales, incluidas las corporaciones. En general, el impuesto se impone sobre las ganancias netas del negocio, las ganancias netas y otros ingresos. El cálculo de los ingresos sujetos a impuestos puede determinarse según los principios de contabilidad utilizados en la jurisdicción, que pueden ser modificados o reemplazados por los principios de la legislación fiscal en la jurisdicción. La incidencia de los impuestos varía según el sistema, y algunos sistemas pueden considerarse progresivos o regresivos. Las tasas de impuestos pueden variar o ser constantes (sin cambios) por nivel de ingresos. Muchos sistemas permiten a los individuos ciertas asignaciones personales y otras reducciones no comerciales a los ingresos gravables, aunque las deducciones comerciales tienden a favorecer a las deducciones personales.

El impuesto sobre la renta personal a menudo se recauda en base al pago a medida que se gana, con pequeñas correcciones realizadas poco después del final del año fiscal. Estas correcciones toman una de dos formas: pagos al gobierno, para los contribuyentes que no han pagado lo suficiente durante el año fiscal; y reembolsos de impuestos del gobierno para aquellos que han pagado en exceso. Los sistemas de impuestos a la renta a menudo tienen deducciones disponibles que disminuyen la obligación tributaria total al reducir el ingreso imponible total. Pueden permitir que las pérdidas de un tipo de ingreso se cuenten contra otro. Por ejemplo, una pérdida en el mercado bursátil puede deducirse de los impuestos pagados sobre los salarios. Otros sistemas impositivos pueden aislar la pérdida, de modo que las pérdidas comerciales solo pueden deducirse del impuesto comercial al trasladar la pérdida a ejercicios posteriores.

Ingresos negativos

En economía, un impuesto sobre la renta negativo (NIT abreviado) es un sistema progresivo de impuestos a la renta donde las personas que ganan menos de una cierta cantidad reciben un pago adicional del gobierno en lugar de pagar impuestos al gobierno.

Ganancias de capital

La mayoría de las jurisdicciones que imponen un impuesto sobre la renta tratan las ganancias de capital como parte de los ingresos sujetos a impuestos. La ganancia de capital generalmente es una ganancia en la venta de activos de capital, es decir, aquellos activos que no se mantienen para la venta en el curso ordinario de los negocios. Los activos de capital incluyen activos personales en muchas jurisdicciones. Algunas jurisdicciones proporcionan tasas preferenciales de impuestos o solo impuestos parciales por ganancias de capital. Algunas jurisdicciones imponen diferentes tasas o niveles de impuestos a las ganancias de capital en función del período de tiempo que el activo se mantuvo. Debido a que las tasas impositivas a menudo son mucho más bajas para las ganancias de capital que para el ingreso ordinario, existe una amplia controversia y disputa sobre la definición adecuada de capital. Algunos expertos en impuestos han argumentado que las diferencias en la forma en que se gravan los diferentes tipos de capital e inversión contribuyen a las distorsiones económicas.

Corporativo

El impuesto sobre sociedades se refiere a los ingresos, el capital, el patrimonio neto u otros impuestos impuestos a las empresas. Las tasas de impuestos y la base imponible para las empresas pueden diferir de las de los individuos u otras personas imponibles.

Contribuciones de seguridad social

Muchos países proporcionan sistemas de jubilación o atención médica financiados con fondos públicos. En relación con estos sistemas, el país generalmente requiere que los empleadores y / o empleados realicen pagos obligatorios. Estos pagos a menudo se calculan por referencia a los salarios o ganancias del trabajo por cuenta propia. Las tasas impositivas generalmente son fijas, pero se puede imponer una tasa diferente a los empleadores que a los empleados. Algunos sistemas brindan un límite superior a las ganancias sujetas al impuesto. Algunos sistemas establecen que el impuesto se paga solo en salarios superiores a un monto en particular. Tales límites superiores o inferiores pueden solicitar la jubilación pero no los componentes de asistencia médica del impuesto. Algunos han argumentado que tales impuestos sobre los salarios son una forma de "ahorro forzoso" y no realmente un impuesto, mientras que otros apuntan a la redistribución a través de tales sistemas entre generaciones (desde cohortes más nuevas a cohortes más viejas) y entre niveles de ingresos (desde niveles de ingreso más altos a niveles de ingresos más bajos) que sugieren que tales programas son realmente programas de impuestos y gastos. Algunos expertos en impuestos sostienen que apoyar los programas de seguridad social exclusivamente a través de impuestos sobre salarios, en lugar de impuestos más amplios que incluyen capital, crea distorsiones y falta de inversión en capital humano, ya que los rendimientos de dichas inversiones serán impuestos como salarios.

Nómina o mano de obra

A menudo se imponen impuestos de desempleo e impuestos similares a los empleadores basados en la nómina total. Estos impuestos pueden imponerse tanto a nivel nacional como a nivel de país.

Propiedad

Se pueden imponer impuestos prediales recurrentes a los bienes inmuebles (bienes inmuebles) y algunas clases de bienes muebles. Además, los impuestos recurrentes pueden ser impuestos a la riqueza neta de individuos o corporaciones. Muchas jurisdicciones imponen impuestos sobre sucesiones, impuestos sobre donaciones u otros impuestos sobre la herencia de bienes al momento de la muerte o transferencia de obsequios. Algunas jurisdicciones imponen impuestos sobre transacciones financieras o de capital.

Impuestos de propiedad

Un impuesto a la propiedad (o impuesto de millaje) es un impuesto ad valorem sobre el valor de la propiedad que el propietario de la propiedad debe pagar a un gobierno en el que se encuentra la propiedad. Múltiples jurisdicciones pueden gravar la misma propiedad. Hay tres variedades generales de propiedad: tierra, mejoras a la tierra (cosas inamovibles hechas por el hombre, por ejemplo, edificios) y propiedad personal (cosas movibles). Bienes inmuebles o bienes raíces es la combinación de tierra y mejoras a la tierra.

Los impuestos a la propiedad generalmente se cobran de forma periódica (por ejemplo, anualmente). Un tipo común de impuesto a la propiedad es un cargo anual sobre la propiedad de bienes inmuebles, donde la base impositiva es el valor estimado de la propiedad. Durante un período de más de 150 años a partir de 1695, se impuso un impuesto a las ventas en Inglaterra, con el resultado de que aún se pueden ver edificios catalogados con ventanas tapiadas para ahorrar dinero a sus propietarios. Un impuesto similar sobre los hogares existía en Francia y en otros lugares, con resultados similares. Los dos tipos más comunes de impuestos a la propiedad impulsados por eventos son el impuesto de timbre, que se cobra sobre el cambio de propiedad y el impuesto a la herencia, que se impone en muchos países en los estados de los fallecidos.

En contraste con un impuesto sobre bienes inmuebles (tierra y edificios), un impuesto sobre el valor de la tierra (o LVT) se recauda únicamente sobre el valor no mejorado de la tierra ("tierra" en este caso puede significar el término económico, es decir, todo natural recursos, o los recursos naturales asociados con áreas específicas de la superficie de la Tierra: "lotes" o "parcelas de tierra"). Los defensores del impuesto al valor de la tierra argumentan que está justificado económicamente, ya que no detendrá la producción, distorsionará los mecanismos del mercado ni creará de otro modo pérdidas irrecuperables, como lo hacen otros impuestos.

Cuando una unidad gubernamental superior o alguna otra entidad no sujeta a impuestos por parte del gobierno local posee propiedades inmobiliarias, la autoridad fiscal puede recibir un pago en lugar de impuestos para compensarlo por parte o la totalidad de los ingresos tributarios no percibidos.

En muchas jurisdicciones (incluidos muchos estados de Estados Unidos), existe un impuesto general que se aplica periódicamente a los residentes que poseen bienes muebles (pertenencias personales) dentro de la jurisdicción. Las tarifas de registro de vehículos y embarcaciones son subconjuntos de este tipo de impuestos. El impuesto a menudo se diseña con cobertura general y grandes excepciones para cosas como comida y ropa. Los bienes del hogar a menudo están exentos cuando se guardan o usan dentro del hogar. Cualquier objeto no exento puede perder su exención si se mantiene regularmente fuera del hogar. Por lo tanto, los recaudadores de impuestos a menudo controlan los artículos de periódicos en busca de historias sobre personas ricas que han prestado arte a museos para su exhibición pública, porque las obras de arte se han convertido en sujetos de impuestos a la propiedad personal. Si una obra de arte debe enviarse a otro estado para algunos retoques, puede estar sujeta al impuesto a la propiedad personal en ese estado también.

Herencia

El impuesto a la herencia, el impuesto a la herencia y el impuesto a la muerte o arancel son los nombres que se le dan a los diversos impuestos que surgen a la muerte de un individuo. En la legislación fiscal de los Estados Unidos, existe una distinción entre un impuesto sobre la herencia y un impuesto a la herencia: el primero grava a los representantes personales del difunto, mientras que el segundo grava a los beneficiarios del patrimonio. Sin embargo, esta distinción no se aplica en otras jurisdicciones; por ejemplo, si utiliza esta terminología, el impuesto de herencia del Reino Unido sería un impuesto sobre sucesiones.

Expatriación

Un impuesto de expatriación es un impuesto sobre las personas que renuncian a su ciudadanía o residencia. El impuesto a menudo se impone basado en una disposición estimada de todas las propiedades del individuo. Un ejemplo son los Estados Unidos en virtud de la Ley de Creación de Empleos Estadounidenses , donde automáticamente se asume que cualquier individuo que tenga un patrimonio neto de $ 2 millones o una obligación promedio de impuesto sobre la renta de $ 127,000 que renuncie a su ciudadanía y abandone el país por razones de evasión fiscal y está sujeto a una tasa de impuestos más alta.

Transferir

Históricamente, en muchos países, un contrato debe tener un sello adjunto para que sea válido. El cargo por el sello es un monto fijo o un porcentaje del valor de la transacción. En la mayoría de los países, el sello ha sido abolido, pero el impuesto de timbre permanece. El impuesto de timbre se recauda en el Reino Unido sobre la compra de acciones y valores, la emisión de instrumentos al portador y ciertas transacciones de sociedad. Sus derivados modernos, el impuesto de reserva de derechos de timbre y el impuesto sobre el impuesto de timbre, respectivamente, se aplican a las transacciones que involucran valores y terrenos. El impuesto de sellos tiene el efecto de desalentar las compras especulativas de activos al disminuir la liquidez. En los Estados Unidos, el impuesto de transferencia a menudo es cobrado por el gobierno estatal o local y (en el caso de transferencias de bienes inmuebles) puede estar relacionado con el registro de la escritura u otros documentos de transferencia.

Riqueza (valor neto)

Los gobiernos de algunos países requerirán la declaración del balance de los contribuyentes (activos y pasivos) y, a partir de ahí, un impuesto sobre el patrimonio neto (activos menos pasivos), como porcentaje del patrimonio neto, o un porcentaje del patrimonio neto excediendo un cierto nivel El impuesto puede aplicarse a personas "naturales" o "personas jurídicas".

Bienes y servicios

Valor añadido

Un impuesto al valor agregado (IVA), también conocido como Impuesto a los bienes y servicios (GST), Impuesto a las empresas individuales o Impuesto sobre el volumen de negocios en algunos países, aplica el equivalente de un impuesto sobre las ventas a cada operación que crea valor. Para dar un ejemplo, el fabricante de la máquina importa acero laminado. Ese fabricante pagará el IVA sobre el precio de compra, remitiendo ese monto al gobierno. El fabricante transformará el acero en una máquina, vendiendo la máquina por un precio más alto a un distribuidor mayorista. El fabricante cobrará el IVA sobre el precio más alto, pero remitirá al gobierno solo el exceso relacionado con el "valor agregado" (el precio sobre el costo de la chapa de acero). El distribuidor mayorista continuará luego el proceso, cargando al distribuidor minorista el IVA sobre el precio completo al minorista, pero solo se remite el monto relacionado con el margen de distribución al gobierno. El último importe del IVA lo paga el eventual cliente minorista que no puede recuperar el IVA pagado anteriormente. Para un IVA e impuesto a las ventas de tasas idénticas, el total del impuesto pagado es el mismo, pero se paga en diferentes puntos del proceso.

El IVA generalmente se administra solicitando a la empresa que complete una declaración del IVA, dando detalles del IVA que se le ha cobrado (referido como impuesto soportado) y el IVA que ha cobrado a otros (denominado impuesto a la producción). La diferencia entre el impuesto a la producción y el impuesto soportado se paga a la autoridad fiscal local.

Muchas autoridades fiscales han introducido el IVA automatizado que ha aumentado la responsabilidad y auditabilidad, al utilizar sistemas informáticos, lo que también permite oficinas contra el cibercrimen.

Ventas

Los impuestos a las ventas se aplican cuando un producto se vende a su consumidor final. Las organizaciones minoristas sostienen que tales impuestos desalientan las ventas minoristas. La cuestión de si son generalmente progresivos o regresivos es un tema de mucho debate actual. Las personas con mayores ingresos gastan una proporción menor de ellos, por lo que un impuesto a las ventas a tanto alzado tenderá a ser regresivo. Por lo tanto, es común eximir a los alimentos, los servicios públicos y otras necesidades de los impuestos a las ventas, ya que los pobres gastan una mayor proporción de sus ingresos en estos productos, por lo que esas exenciones hacen que el impuesto sea más progresivo. Este es el clásico impuesto "Usted paga por lo que gasta", ya que solo aquellos que gastan dinero en artículos no exentos (es decir, de lujo) pagan el impuesto.

Una pequeña cantidad de estados de EE. UU. Dependen completamente de los impuestos a las ventas para los ingresos del estado, ya que esos estados no imponen un impuesto estatal sobre la renta. Dichos estados tienden a tener una cantidad moderada a grande de turismo o viajes interestatales que ocurren dentro de sus fronteras, lo que permite que el estado se beneficie de los impuestos de las personas que el estado no impondría impuestos. De esta forma, el estado puede reducir la carga fiscal sobre sus ciudadanos. Los estados de EE. UU. Que no imponen un impuesto estatal sobre la renta son Alaska, Tennessee, Florida, Nevada, Dakota del Sur, Texas, el estado de Washington y Wyoming. Además, New Hampshire y Tennessee cobran impuestos estatales sobre la renta solo en dividendos e ingresos por intereses. De los estados anteriores, solo Alaska y New Hampshire no imponen un impuesto estatal a las ventas. Se puede obtener información adicional en el sitio web de la Federación de Administradores Tributarios.

En los Estados Unidos, hay un movimiento creciente para la sustitución de todos los impuestos federales sobre la nómina e ingresos (tanto corporativos como personales) con un impuesto nacional a las ventas minoristas y un reembolso fiscal mensual a los hogares de ciudadanos y extranjeros residentes legales. La propuesta de impuestos se llama FairTax. En Canadá, el impuesto federal sobre las ventas se denomina impuesto sobre bienes y servicios (GST) y ahora se sitúa en el 5%. Las provincias de Columbia Británica, Saskatchewan, Manitoba y la Isla del Príncipe Eduardo también tienen un impuesto provincial sobre las ventas [PST]. Las provincias de Nova Scotia, New Brunswick, Newfoundland & Labrador y Ontario han armonizado sus impuestos sobre las ventas provinciales con el impuesto a las ventas armonizado GST [HST], y por lo tanto es un IVA completo. La provincia de Quebec recauda el impuesto de ventas de Quebec [QST] que se basa en el GST con ciertas diferencias. La mayoría de las empresas pueden reclamar el GST,

Excises

Un impuesto especial es un impuesto indirecto impuesto a los bienes durante el proceso de su fabricación, producción o distribución, y generalmente es proporcional a su cantidad o valor. Los impuestos especiales se introdujeron por primera vez en Inglaterra en el año 1643, como parte de un plan de ingresos e impuestos ideado por el parlamentario John Pym y aprobado por el Parlamento Largo. Estos deberes consistían en cargos por cerveza, cerveza, sidra, vino de cereza y tabaco, a cuya lista se añadieron papel, jabón, velas, malta, lúpulo y dulces. El principio básico de los impuestos especiales era que se trataba de impuestos sobre la producción, fabricación o distribución de artículos que no podían someterse a imposición a través de la aduana, y los ingresos derivados de esa fuente se denominaban ingresos fiscales propios. La concepción fundamental del término es la de un impuesto sobre artículos producidos o fabricados en un país. En la imposición de artículos de lujo tales como licores, cerveza, tabaco y cigarros, la práctica de imponer ciertos derechos a la importación de estos artículos (un arancel aduanero) ha sido práctica habitual.

Los ejercicios (o exenciones de ellos) también se usan para modificar los patrones de consumo de un área determinada (ingeniería social). Por ejemplo, un impuesto especial alto se utiliza para desalentar el consumo de alcohol, en relación con otros bienes. Esto se puede combinar con la hipoteca si los ingresos se utilizan para pagar los costos del tratamiento de enfermedades causadas por el abuso de alcohol. Pueden existir impuestos similares sobre el tabaco, la pornografía, etc., y se los puede denominar colectivamente "impuestos al pecado". Un impuesto sobre el carbono es un impuesto sobre el consumo de combustibles no renovables a base de carbono, como la gasolina, el combustible diésel, los combustibles para aviones y el gas natural. El objetivo es reducir la liberación de carbono a la atmósfera. En el Reino Unido, el impuesto especial sobre los vehículos es un impuesto anual sobre la propiedad del vehículo.

Arancel

Un arancel de importación o de exportación (también llamado arancel aduanero o imposta) es un cargo por el movimiento de mercancías a través de una frontera política. Las tarifas desalientan el comercio, y pueden ser utilizadas por los gobiernos para proteger las industrias nacionales. Una proporción de los ingresos arancelarios a menudo está hipotecada para pagarle al gobierno por mantener una armada o policía fronteriza. Las formas clásicas de hacer trampa en un arancel son el contrabando o la declaración de un valor falso de los bienes. Las normas fiscales, arancelarias y comerciales en los tiempos modernos generalmente se combinan debido a su impacto común en la política industrial, la política de inversión y la política agrícola. Un bloque comercial es un grupo de países aliados que acuerdan minimizar o eliminar aranceles contra el comercio entre ellos, y posiblemente imponer aranceles de protección a las importaciones externas al bloque. Una unión aduanera tiene un arancel externo común,

En algunas sociedades, las tarifas también podrían ser impuestas por las autoridades locales sobre el movimiento de mercancías entre regiones (o a través de pasarelas internas específicas). Un ejemplo notable es el likin , que se convirtió en una importante fuente de ingresos para los gobiernos locales a fines del Qing China.

Otro

Tarifas de licencia

Impuestos ocupacionales o tarifas de licencia pueden ser impuestos a negocios o individuos involucrados en ciertos negocios. Muchas jurisdicciones imponen un impuesto a los vehículos.

Encuesta

Un impuesto de encuesta, también llamado impuesto per cápita o impuesto de capitación, es un impuesto que recauda un monto fijo por individuo. Es un ejemplo del concepto de impuesto fijo. Uno de los primeros impuestos mencionados en la Biblia de medio shekel por año de cada judío adulto (Éxodo 30: 11-16) era una forma de impuesto de votación. Los impuestos de encuesta son administrativamente baratos porque son fáciles de computar y cobrar, y son difíciles de hacer trampa. Los economistas han considerado que los impuestos a las encuestas son económicamente eficientes porque se presume que las personas tienen un suministro fijo y, por lo tanto, los impuestos a las encuestas no generan distorsiones económicas. Sin embargo, los impuestos de votación son muy impopulares porque las personas más pobres pagan una proporción más alta de sus ingresos que las personas más ricas. Además, la oferta de personas de hecho no está fija en el tiempo: en promedio, las parejas elegirán tener menos hijos si se impone un impuesto de encuesta. La introducción de un impuesto de la encuesta en Inglaterra medieval era la causa primaria de la rebelión de 1381 campesinos. Escocia fue el primero en ser utilizado para probar el nuevo impuesto de sondeo en 1989 con Inglaterra y Gales en 1990. El cambio de una tributación local progresiva basada en el valor de la propiedad a una forma impositiva de tasa única independientemente de la capacidad de pago (el Cargo de la Comunidad , pero más popularmente conocido como el impuesto de encuesta), condujo a la negativa generalizada a pagar y los incidentes de disturbios civiles, conocidos coloquialmente como los "disturbios fiscales de encuesta".

Otro

Se han propuesto algunos tipos de impuestos pero en realidad no se han adoptado en ninguna jurisdicción principal. Éstas incluyen:

- Impuesto bancario

- Impuestos a las transacciones financieras, incluidos los impuestos a

Etiquetas descriptivas

Ad valorem y por unidad

Un impuesto ad valorem es aquel en el que la base impositiva es el valor de un bien, servicio o propiedad. Los impuestos sobre las ventas, los aranceles, los impuestos a la propiedad, los impuestos a la herencia y los impuestos al valor agregado son diferentes tipos de impuestos ad valorem. Un impuesto ad valorem generalmente se impone en el momento de una transacción (impuesto a las ventas o impuesto al valor agregado (IVA)) pero puede imponerse anualmente (impuesto a la propiedad) o en conexión con otro evento significativo (impuesto a la herencia o aranceles) .

A diferencia de los impuestos ad valorem, se trata de un impuesto por unidad , en el que la base impositiva es la cantidad de algo, independientemente de su precio. Un impuesto indirecto es un ejemplo.

Consumo

El impuesto al consumo se refiere a cualquier impuesto sobre el gasto no relacionado con la inversión, y puede implementarse mediante un impuesto sobre las ventas, el impuesto al valor agregado al consumidor o modificando un impuesto a la renta para permitir deducciones ilimitadas de inversión o ahorro.

Ambiental

Esto incluye el impuesto al consumo de recursos naturales, el impuesto a las emisiones de gases de efecto invernadero (impuesto sobre el carbono), el "impuesto sulfúrico" y otros. El propósito declarado es reducir el impacto ambiental mediante la fijación de precios. Los economistas describen los impactos ambientales como externalidades negativas. Ya en 1920, Arthur Pigou sugirió un impuesto para hacer frente a las externalidades (véase también la sección sobre Mayor bienestar económico a continuación). La implementación adecuada de impuestos ambientales ha sido el tema de un debate de larga duración.

Proporcional, progresivo, regresivo y a tanto alzado

Una característica importante de los sistemas tributarios es el porcentaje de la carga tributaria en lo que respecta a los ingresos o el consumo. Los términos progresivo, regresivo y proporcional se utilizan para describir la forma en que la tasa progresa de bajo a alto, de mayor a menor, o proporcionalmente. Los términos describen un efecto de distribución, que se puede aplicar a cualquier tipo de sistema tributario (ingreso o consumo) que cumpla con la definición.

- Un impuesto progresivo es un impuesto impuesto de manera que la tasa impositiva efectiva aumenta a medida que aumenta la cantidad a la que se aplica la tasa.

- Lo contrario de un impuesto progresivo es un impuesto regresivo, donde la tasa impositiva efectiva disminuye a medida que aumenta el monto al que se aplica la tasa. Este efecto se produce comúnmente cuando las pruebas de medios se utilizan para retirar las desgravaciones fiscales o los beneficios estatales.

- En el medio hay un impuesto proporcional, donde la tasa de impuesto efectiva es fija, mientras que el monto al que se aplica la tasa aumenta.

- Un impuesto de suma global es un impuesto que es un monto fijo, sin importar el cambio en la circunstancia de la entidad gravada. Esto en realidad es un impuesto regresivo ya que aquellos con menores ingresos deben usar un mayor porcentaje de sus ingresos que aquellos con mayores ingresos y, por lo tanto, el efecto del impuesto se reduce en función del ingreso.

Los términos también pueden usarse para aplicar el significado a la imposición de un consumo selecto, como un impuesto sobre bienes de lujo y la exención de necesidades básicas puede describirse como que tiene efectos progresivos ya que aumenta la carga impositiva sobre el consumo final y disminuye un impuesto carga en el consumo de gama baja.

Directo e indirecto

Los impuestos a veces se denominan "impuestos directos" o "impuestos indirectos". El significado de estos términos puede variar en diferentes contextos, lo que a veces puede generar confusión. Una definición económica, por Atkinson, establece que "... los impuestos directos se pueden ajustar a las características individuales del contribuyente, mientras que los impuestos indirectos se aplican a las transacciones independientemente de las circunstancias del comprador o el vendedor". De acuerdo con esta definición, por ejemplo, el impuesto a la renta es "directo", y el impuesto a las ventas es "indirecto". en términos simples, un impuesto directo es un impuesto cuya carga no puede trasladarse a otras bases; sin embargo, los impuestos indirectos se pueden trasladar a otras bases. un ejemplo de impuesto directo es el impuesto a la renta y un ejemplo de impuesto indirecto es el impuesto al valor agregado. En la ley, los términos pueden tener diferentes significados. En nosotros la ley constitucional, por ejemplo, los impuestos directos se refieren a los impuestos de la encuesta y los impuestos a la propiedad, que se basan en la existencia simple o la propiedad. Se imponen impuestos indirectos sobre eventos, derechos, privilegios y actividades. Por lo tanto, un impuesto sobre la venta de la propiedad se consideraría un impuesto indirecto, mientras que el impuesto sobre la simple propiedad de la propiedad sería un impuesto directo.

Tarifas y efectivo

Los gobiernos pueden cobrar tarifas a los usuarios, peajes u otros tipos de evaluaciones a cambio de bienes, servicios o uso de bienes en particular. Por lo general, no se consideran impuestos, siempre que se cobren como pago por un beneficio directo para el individuo que paga. Tales tarifas incluyen:

- Peajes: una tarifa que se cobra por viajar a través de una carretera, puente, túnel, canal, vía navegable u otras instalaciones de transporte. Históricamente, los peajes se han utilizado para pagar proyectos de puentes, carreteras y túneles públicos. También se han utilizado en enlaces de transporte de construcción privada. Es probable que el peaje sea una carga fija, posiblemente graduada por tipo de vehículo o por distancia en rutas largas.

- Tarifas de usuario, como las que se cobran por el uso de parques u otras instalaciones de propiedad del gobierno.

- Cuota de tarifas cobradas por las agencias gubernamentales para hacer determinaciones en situaciones particulares.

Algunos estudiosos se refieren a ciertos efectos económicos como impuestos, aunque no son gravámenes impuestos por los gobiernos. Éstas incluyen:

- Impuesto a la inflación: la desventaja económica que sufren los tenedores de efectivo y equivalentes de efectivo en una sola moneda debido a los efectos de la política monetaria expansiva

- Represión financiera: políticas gubernamentales tales como topes de tasas de interés sobre la deuda del gobierno, regulaciones financieras tales como requisitos de reservas y controles de capital, y barreras a la entrada en mercados donde el gobierno posee o controla negocios.

Historia

El primer sistema conocido de tributación fue en el Antiguo Egipto alrededor de 3000-2800 aC en la Primera Dinastía de Egipto del Antiguo Reino de Egipto. La forma de tributación más antigua y extendida fue el corveo y el diezmo. La corvée era trabajo forzoso proporcionado al estado por campesinos demasiado pobres para pagar otras formas de impuestos ( trabajo en el antiguo Egipto es un sinónimo de impuestos). Registros del documento de tiempo que el Faraón conduciría una visita bienal del reino, recolectando diezmos de la gente. Otros registros son recibos de graneros en escamas de piedra caliza y papiro. Los impuestos anticipados también se describen en la Biblia. En Génesis (capítulo 47, versículo 24 - la Nueva Versión Internacional), declara "Pero cuando entre la cosecha, dale una quinta parte a Faraón. Las otras cuatro quintas partes puedes guardar como semilla para los campos y como alimento para ustedes y sus hogares y sus hijos ". José le estaba diciendo al pueblo de Egipto cómo dividir su cosecha, proporcionando una porción al Faraón. Una parte (20%) del cultivo fue el impuesto (en este caso, un impuesto especial en lugar de uno ordinario, ya que se recaudó contra una hambruna esperada).

En el Imperio Persa, un régimen impositivo regulado y sostenible fue introducido por Darío I el Grande en 500 aC; el sistema de impuestos persa se adaptó a cada Satrapy (el área gobernada por un Satrap o gobernador provincial). En diferentes momentos, había entre 20 y 30 Satrapies en el Imperio y cada uno se evaluó de acuerdo con su supuesta productividad. Era responsabilidad del Satrap recaudar el importe adeudado y enviarlo al Tesoro, después de deducir sus gastos (los gastos y el poder de decidir con precisión cómo y de quién recaudar el dinero en la provincia, ofrecen una oportunidad máxima para los ricos). ganancias). Las cantidades demandadas de las diversas provincias dieron una imagen vívida de su potencial económico. Por ejemplo, Babilonia fue evaluada por la cantidad más alta y por una sorprendente mezcla de productos básicos; 1, 000 talentos de plata y cuatro meses de suministro de alimentos para el ejército. India, una provincia legendaria por su oro, debía suministrar polvo de oro de valor igual a la gran cantidad de 4,680 talentos de plata. Egipto era conocido por la riqueza de sus cultivos; iba a ser el granero del Imperio Persa (y, más tarde, del Imperio Romano) y debía proporcionar 120,000 medidas de grano además de 700 talentos de plata. Este impuesto se aplicaba exclusivamente a Satrapies en función de sus tierras, capacidad productiva y niveles tributarios. 000 medidas de grano además de 700 talentos de plata. Este impuesto se aplicaba exclusivamente a Satrapies en función de sus tierras, capacidad productiva y niveles tributarios. 000 medidas de grano además de 700 talentos de plata. Este impuesto se aplicaba exclusivamente a Satrapies en función de sus tierras, capacidad productiva y niveles tributarios.

La Piedra de Rosetta, una concesión fiscal emitida por Ptolomeo V en 196 aC y escrita en tres idiomas "condujo al desciframiento más famoso de la historia: el descifrado de los jeroglíficos".

Los gobernantes islámicos impusieron jizya (un impuesto a las encuestas sobre los no musulmanes conquistados). En la India, esta práctica comenzó en el siglo XI.

Tendencias

Numerosos registros de la recaudación de impuestos del gobierno en Europa desde al menos el siglo 17 todavía están disponibles en la actualidad. Pero los niveles de impuestos son difíciles de comparar con el tamaño y el flujo de la economía, ya que las cifras de producción no están tan disponibles. Los gastos e ingresos del gobierno en Francia durante el siglo XVII pasaron de aproximadamente 24,30 millones de livres en 1600-10 a aproximadamente 126,86 millones de livres en 1650-59 a aproximadamente 117,99 millones de livres en 1700-10 cuando la deuda del gobierno había llegado a los 1,6 billones de livres . En 1780-89, alcanzó 421.50 millones de livres. La tributación como porcentaje de la producción de bienes finales puede haber alcanzado el 15-20% durante el siglo XVII en lugares como Francia, los Países Bajos y Escandinavia. Durante los años de guerra del siglo XVIII y principios del XIX, las tasas impositivas en Europa aumentaron dramáticamente a medida que la guerra se encarecía y los gobiernos se volvían más centralizados y adeptos a la recaudación de impuestos. Este aumento fue mayor en Inglaterra, Peter Mathias y Patrick O'Brien encontraron que la carga impositiva aumentó en un 85% durante este período. Otro estudio confirmó este número y descubrió que los ingresos por impuestos per cápita habían crecido casi seis veces durante el siglo XVIII, pero que el crecimiento económico constante había hecho que la carga real sobre cada individuo solo se duplicara en este período antes de la revolución industrial. Las tasas impositivas efectivas fueron más altas en Gran Bretaña que en Francia los años previos a la Revolución Francesa, dos veces en comparación con el ingreso per cápita, pero estuvieron mayormente ubicadas en el comercio internacional. En Francia, los impuestos eran más bajos, pero la carga recaía principalmente en los propietarios de tierras, los individuos y el comercio interno y, por lo tanto, creaba mucho más resentimiento.

La tributación como porcentaje del PIB 2016 fue del 45.9% en Dinamarca, 45.3% en Francia, 33.2% en el Reino Unido, 26% en los Estados Unidos, y entre todos los miembros de la OCDE un promedio de 34.3%.

Formularios

En las economías monetarias anteriores a la banca fiduciaria, una forma crítica de impuestos era el señorío, el impuesto sobre la creación de dinero.

Otras formas obsoletas de impuestos incluyen:

- Scutage, que se paga en lugar del servicio militar; en rigor, se trata de una conmutación de una obligación no tributaria en lugar de un impuesto como tal, pero que funciona como un impuesto en la práctica.

- Tallage, un impuesto a los dependientes feudales.

- Diezmo, un pago impositivo (una décima parte de las ganancias o productos agrícolas), pagado a la Iglesia (y, por lo tanto, demasiado específico como para ser un impuesto en términos técnicos estrictos). Esto no debe confundirse con la práctica moderna del mismo nombre que normalmente es voluntaria.

- (Feudal) ayudas, un tipo de impuesto o vencimiento que fue pagado por un vasallo a su señor durante la época feudal.

- Danegeld, un impuesto de tierra medieval originariamente recaudado para pagar a los daneses y luego utilizado para financiar gastos militares.

- Carucage, un impuesto que reemplazó al danegeld en Inglaterra.

- Tax farming, el principio de asignar la responsabilidad de recaudar impuestos a ciudadanos o grupos privados.

- Socage, un sistema tributario feudal basado en el alquiler de la tierra.

- Burgage, un sistema tributario feudal basado en el alquiler de la tierra.

Algunos principados aplicaban impuestos a ventanas, puertas o gabinetes para reducir el consumo de vidrio y hardware importados. Armarios, cobertizos y armarios se emplearon para evadir impuestos sobre puertas y armarios. En algunas circunstancias, los impuestos también se utilizan para hacer cumplir las políticas públicas, como la tasa de congestión (para reducir el tráfico rodado y fomentar el transporte público) en Londres. En la Rusia zarista, los impuestos se aplicaban a las barbas. Hoy en día, uno de los sistemas impositivos más complicados a nivel mundial se encuentra en Alemania. Tres cuartas partes de la literatura impositiva mundial se refiere al sistema alemán. Bajo el sistema alemán, hay 118 leyes, 185 formularios y 96,000 regulaciones, gastando 3,7 mil millones de euros para recaudar el impuesto a las ganancias. En los Estados Unidos, el IRS tiene aproximadamente 1,177 formularios e instrucciones, 28,4111 megabytes de código de rentas internas que contenían 3,8 millones de palabras desde el 1 de febrero de 2010, numerosas regulaciones fiscales en el Código de Regulaciones Federales, y material suplementario en el Boletín de Rentas Internas. En la actualidad, los gobiernos de las economías más avanzadas (es decir, Europa y América del Norte) tienden a depender más de los impuestos directos, mientras que las economías en desarrollo (es decir, la India y varios países africanos) dependen más de los impuestos indirectos.

Efectos económicos

En términos económicos, los impuestos transfieren la riqueza de los hogares o las empresas al gobierno de una nación. Adam Smith escribe en The Wealth of Nations que

- "... los ingresos económicos de las personas privadas son de tres tipos principales: alquiler, ganancias y salarios. Los contribuyentes ordinarios finalmente pagarán sus impuestos de al menos una de estas fuentes de ingresos. El gobierno puede pretender que un impuesto particular recaiga exclusivamente en la renta, ganancias, o salarios, y que otro impuesto debería recaer en las tres fuentes privadas de ingresos en forma conjunta. Sin embargo, muchos impuestos inevitablemente recaerán en recursos y personas muy diferentes de las que se pretende ... Los buenos impuestos cumplen cuatro criterios principales. Son (1) proporcionales a ingresos o habilidades para pagar (2) ciertos en lugar de arbitrarios (3) a pagar en horarios y formas convenientes para los contribuyentes y (4) económicos para administrar y cobrar ". Smith, Adam (2015). La riqueza de las naciones: una traducción al inglés moderno. Investigación de sistemas industriales. pag. 429. ISBN 978-0-906321-70-6.</ ref>

Los efectos secundarios de los impuestos (como las distorsiones económicas) y las teorías sobre la mejor forma de imponer impuestos son un tema importante en microeconomía. Los impuestos casi nunca son una simple transferencia de riqueza. Las teorías económicas de los impuestos abordan la cuestión de cómo maximizar el bienestar económico a través de los impuestos.

Incidencia

La ley establece de quién se recauda un impuesto. En muchos países, los impuestos se aplican a las empresas (como los impuestos corporativos o partes de los impuestos a la nómina). Sin embargo, quien finalmente paga el impuesto (la "carga" tributaria) lo determina el mercado a medida que los impuestos se incorporan a los costos de producción. La teoría económica sugiere que el efecto económico de los impuestos no necesariamente cae en el punto en que se recauda legalmente. Por ejemplo, un impuesto sobre el empleo pagado por los empleadores tendrá un impacto en el empleado, al menos a largo plazo. La mayor parte de la carga tributaria tiende a recaer sobre el factor más inelástico involucrado: la parte de la transacción que se ve menos afectada por un cambio en el precio. Entonces, por ejemplo, un impuesto sobre los salarios en una ciudad afectará (al menos a la larga) a los propietarios en esa área.

Dependiendo de cómo las cantidades suministradas y demandadas varían con el precio (las "elasticidades" de la oferta y la demanda), un impuesto puede ser absorbido por el vendedor (en forma de precios antes de impuestos más bajos), o por el comprador (en forma de precios más altos después de impuestos). Si la elasticidad del suministro es baja, el proveedor pagará una mayor parte del impuesto. Si la elasticidad de la demanda es baja, el cliente pagará más; y, por el contrario, para los casos en que esas elasticidades son altas. Si el vendedor es una empresa competitiva, la carga tributaria se distribuye sobre los factores de producción dependiendo de las elasticidades de la misma; esto incluye a los trabajadores (en forma de salarios más bajos), los inversionistas de capital (en forma de pérdida para los accionistas), los propietarios (en forma de rentas más bajas),

Para mostrar esta relación, supongamos que el precio de mercado de un producto es de $ 1.00, y que se impone un impuesto de $ 0.50 sobre el producto que, por ley, debe ser cobrado al vendedor. Si el producto tiene una demanda elástica, el vendedor absorberá una mayor parte del impuesto. Esto se debe a que los bienes con demanda elástica causan una gran disminución en la cantidad demandada por un pequeño aumento en el precio. Por lo tanto, para estabilizar las ventas, el vendedor absorbe más de la carga tributaria adicional. Por ejemplo, el vendedor puede bajar el precio del producto a $ 0,70 para que, luego de agregar el impuesto, el comprador pague un total de $ 1.20, o $ 0.20 más que antes de que se le impusiera el impuesto de $ 0.50. En este ejemplo, el comprador pagó $ 0.20 del impuesto de $ 0.50 (en forma de un precio después de impuestos) y el vendedor pagó los restantes $ 0.30 (en forma de un precio antes de impuestos más bajo).

Mayor bienestar económico

Gastos gubernamentales

El objetivo de los impuestos es proporcionar el gasto del gobierno sin inflación. La provisión de bienes públicos como carreteras y otra infraestructura, escuelas, una red de seguridad social, atención médica, defensa nacional, cumplimiento de la ley y un sistema judicial aumenta el bienestar económico de la sociedad si el beneficio supera los costos involucrados.

Pigoviano

La existencia de un impuesto puede aumentar la eficiencia económica en algunos casos. Si hay una externalidad negativa asociada con un bien, lo que significa que tiene efectos negativos que el consumidor no siente, entonces un mercado libre comerciará demasiado con ese bien. Al gravar el bien, el gobierno puede aumentar el bienestar general y aumentar los ingresos. Este tipo de impuesto se llama impuesto pigouviano, después del economista Arthur Pigou.

Los posibles impuestos de Pigovian incluyen aquellos sobre combustibles contaminantes (como la gasolina), impuestos sobre bienes que incurren en costos de salud pública (como alcohol o tabaco) y cargos por bienes públicos 'libres' existentes (como cobro por congestión) son otra posibilidad.

Reducción de la desigualdad

Los impuestos progresivos pueden reducir la desigualdad económica. Este efecto ocurre incluso cuando los ingresos fiscales no se redistribuyen.

Menor bienestar económico

La mayoría de los impuestos (ver a continuación) tienen efectos colaterales que reducen el bienestar económico, ya sea al exigir trabajo improductivo (costos de cumplimiento) o al crear distorsiones a los incentivos económicos (pérdida de peso muerto e incentivos perversos).

Costo de cumplimiento

Aunque los gobiernos deben gastar dinero en actividades de recaudación de impuestos, algunos de los costos, particularmente para llevar registros y llenar formularios, son asumidos por empresas y particulares. Estos se denominan colectivamente costos de cumplimiento. Los sistemas fiscales más complejos tienden a tener mayores costos de cumplimiento. Este hecho puede usarse como base para argumentos prácticos o morales a favor de la simplificación de impuestos (como FairTax o OneTax, y algunas propuestas de impuestos fijos).

Costos de peso muerto

En ausencia de externalidades negativas, la introducción de impuestos en un mercado reduce la eficiencia económica al causar una pérdida irrecuperable. En un mercado competitivo, el precio de un bien económico particular se ajusta para garantizar que se produzcan todas las transacciones que beneficien tanto al comprador como al vendedor de un bien. La introducción de un impuesto hace que el precio recibido por el vendedor sea menor que el costo para el comprador por el monto del impuesto. Esto ocasiona que ocurran menos transacciones, lo que reduce el bienestar económico; las personas o empresas involucradas están menos acomodadas que antes del impuesto. La carga impositiva y la cantidad de costo de peso muerto dependen de la elasticidad de la oferta y la demanda del bien gravado.

La mayoría de los impuestos, incluidos el impuesto sobre la renta y el impuesto a las ventas, pueden tener costos significativos de peso muerto. La única manera de evitar los costos de peso muerto en una economía que generalmente es competitiva es abstenerse de los impuestos que cambian los incentivos económicos. Dichos impuestos incluyen el impuesto sobre el valor de la tierra, donde el impuesto se aplica a un bien con un suministro completamente inelástico, un impuesto a tanto alzado, como un impuesto de cabeza (impuesto a la cabeza) que pagan todos los adultos, independientemente de sus elecciones. Podría decirse que un impuesto a las ganancias imprevistas que no se prevé por completo también puede caer en esta categoría.

La pérdida de peso muerto no tiene en cuenta el efecto que tienen los impuestos en la nivelación del campo de juego empresarial. Las empresas que tienen más dinero son más adecuadas para defenderse de la competencia. Es común que una industria con una pequeña cantidad de corporaciones muy grandes tenga una barrera de entrada muy alta para los nuevos participantes que ingresan al mercado. Esto se debe al hecho de que cuanto mayor sea la corporación, mejor será su posición para negociar con los proveedores. Además, las empresas más grandes pueden operar con ganancias bajas o incluso negativas durante largos períodos de tiempo, lo que elimina la competencia. Sin embargo, una imposición más progresiva de los beneficios reduciría esas barreras para los nuevos participantes, lo que aumentaría la competencia y, en última instancia, beneficiaría a los consumidores.

Incentivos perversos

La complejidad del código tributario en las economías desarrolladas ofrece incentivos fiscales perversos. Cuantos más detalles de la política fiscal hay, más oportunidades para evitar impuestos legales y la evasión fiscal ilegal. Estos no solo dan como resultado la pérdida de ingresos, sino que implican costos adicionales: por ejemplo, los pagos realizados por el asesoramiento fiscal son esencialmente costos de peso muerto porque no agregan riqueza a la economía. Los incentivos perversos también ocurren debido a transacciones "ocultas" no imponibles; por ejemplo, una venta de una compañía a otra podría ser responsable del impuesto a las ventas, pero si los mismos bienes fueran enviados de una sucursal de una corporación a otra, no se pagarían impuestos.

Para abordar estos problemas, los economistas a menudo sugieren estructuras impositivas simples y transparentes que eviten lagunas. El impuesto a las ventas, por ejemplo, puede ser reemplazado por un impuesto al valor agregado que no tenga en cuenta las transacciones intermedias.

Producción reducida

Si se paga un impuesto sobre los servicios subcontratados que no se cobra en los servicios prestados por uno mismo, entonces puede ser más barato realizar los servicios uno mismo que pagarle a alguien más, incluso considerando pérdidas en la eficiencia económica.

Por ejemplo, supongamos que los trabajos A y B tienen un valor de $ 1 en el mercado. Y supongamos que debido a sus habilidades únicas, puede hacer el trabajo A dos veces (100% de producción adicional) en el mismo esfuerzo que le llevaría hacer el trabajo B. Pero el trabajo B es el que necesita hacer ahora mismo. Bajo la división perfecta del trabajo, harías el trabajo A y otro haría el trabajo B. Tus habilidades únicas siempre serían recompensadas.

Los impuestos sobre la renta tienen el peor efecto en la división del trabajo en forma de trueque. Supongamos que la persona que realiza el trabajo B está realmente interesada en que se le haga el trabajo A a él. Ahora supongamos que sorprendentemente puede hacer un trabajo cuatro veces, vendiendo la mitad de su trabajo en el mercado por dinero en efectivo solo para pagar su factura de impuestos. La otra mitad del trabajo lo haces por alguien que hace el trabajo B dos veces, pero tiene que vender la mitad para pagar su factura de impuestos. Te queda una unidad de trabajo B, pero solo si estuviste 400% productivo haciendo el trabajo A! En este caso del impuesto del 50% sobre el ingreso de trueque, cualquier cantidad inferior a 400% de productividad hará que la división del trabajo falle.

En resumen, dependiendo de la situación, una tasa impositiva del 50% puede hacer que la división del trabajo falle, incluso cuando hubiera habido ganancias de productividad de hasta el 300%. Incluso una mera tasa impositiva del 30% puede anular la ventaja de una ganancia de productividad del 100%.

Países en desarrollo

Siguiendo la investigación de Nicolas Kaldor, las finanzas públicas en los países en desarrollo están fuertemente ligadas a la capacidad del estado y al desarrollo financiero. A medida que se desarrolla la capacidad estatal, los estados no solo aumentan el nivel de impuestos sino también el patrón de imposición. Con el aumento de bases impositivas más grandes y la disminución de la importancia de los impuestos a la comercialización, mientras que el impuesto sobre la renta gana más importancia. Según el argumento de Tilly, la capacidad del estado evoluciona como respuesta al surgimiento de la guerra. La guerra es un incentivo para que los estados aumenten los impuestos y fortalezcan la capacidad de los estados. Históricamente, muchos avances tributarios tuvieron lugar durante la guerra. La introducción del impuesto sobre la renta en Gran Bretaña se debió a la Guerra Napoleónica en 1798. Los Estados Unidos introdujeron por primera vez el impuesto sobre la renta durante la Guerra Civil. Los impuestos están limitados por las capacidades fiscales y legales de un país. Las capacidades fiscales y legales también se complementan entre sí. Un sistema tributario bien diseñado puede minimizar la pérdida de eficiencia e impulsar el crecimiento económico. Con un mejor cumplimiento y un mejor apoyo a las instituciones financieras y la propiedad individual, el gobierno podrá recaudar más impuestos. Aunque los países más ricos tienen mayores ingresos fiscales, el crecimiento económico no siempre se traduce en mayores ingresos fiscales. Por ejemplo, en la India, los aumentos en las exenciones conducen al estancamiento de los ingresos del impuesto a la renta en alrededor del 0.5% del PIB desde 1986. el crecimiento económico no siempre se traduce en mayores ingresos fiscales. Por ejemplo, en la India, los aumentos en las exenciones conducen al estancamiento de los ingresos del impuesto a la renta en alrededor del 0.5% del PIB desde 1986. el crecimiento económico no siempre se traduce en mayores ingresos fiscales. Por ejemplo, en la India, los aumentos en las exenciones conducen al estancamiento de los ingresos del impuesto a la renta en alrededor del 0.5% del PIB desde 1986.

Los investigadores de EPS PEAKS declararon que el propósito central de los impuestos es la movilización de ingresos, proporcionar recursos para los presupuestos nacionales y formar una parte importante de la gestión macroeconómica. Dijeron que la teoría económica se ha centrado en la necesidad de 'optimizar' el sistema a través del equilibrio de la eficiencia y la equidad, entendiendo los impactos sobre la producción y el consumo, así como la distribución, la redistribución y el bienestar.

Afirman que los impuestos y desgravaciones fiscales también se han utilizado como una herramienta para el cambio de comportamiento, para influir en las decisiones de inversión, la oferta laboral, los patrones de consumo y los desbordamientos económicos positivos y negativos (externalidades), y en última instancia, la promoción del crecimiento económico y desarrollo. El sistema tributario y su administración también juegan un papel importante en la construcción del estado y la gobernanza, como una forma principal de 'contrato social' entre el estado y los ciudadanos que pueden, como contribuyentes, ejercer responsabilidad sobre el estado como consecuencia.

Los investigadores escribieron que los ingresos nacionales forman una parte importante de la financiación pública de un país en desarrollo, ya que es más estable y predecible que la Ayuda al Desarrollo Exterior y es necesaria para que un país sea autosuficiente. Descubrieron que los flujos de ingresos nacionales son, en promedio, mucho mayores que la AOD, y que la ayuda vale menos del 10% de los impuestos recaudados en África en su conjunto.

Sin embargo, en una cuarta parte de los países africanos, la asistencia para el desarrollo en el exterior supera la recaudación de impuestos, y es más probable que estos países no sean ricos en recursos. Esto sugiere que los países que más avanzan en la sustitución de la ayuda por los ingresos fiscales tienden a ser los que se benefician desproporcionadamente del aumento de los precios de la energía y los productos básicos.

El autor halló que los ingresos tributarios como porcentaje del PIB variaban mucho en torno a un promedio global del 19%. Estos datos también indican que los países con un PIB más alto tienden a tener tasas de impuestos a PIB más altas, lo que demuestra que los mayores ingresos están asociados con ingresos tributarios más que proporcionalmente más altos. En promedio, los países de altos ingresos tienen ingresos fiscales como porcentaje del PIB de alrededor del 22%, en comparación con el 18% en los países de ingresos medianos y el 14% en los países de bajos ingresos.

En los países de altos ingresos, la proporción más alta de impuestos a PIB se encuentra en Dinamarca en 47% y la más baja en Kuwait en 0.8%, reflejando los bajos impuestos provenientes de los fuertes ingresos petroleros. El rendimiento medio a largo plazo de los ingresos fiscales como porcentaje del PIB en los países de bajos ingresos se ha estancado en gran medida, aunque la mayoría ha mostrado algunas mejoras en los últimos años. En promedio, los países ricos en recursos han avanzado más, pasando del 10% a mediados de la década de 1990 a alrededor del 17% en 2008. Los países que no tienen recursos lograron cierto progreso, con ingresos fiscales promedio que aumentaron del 10% al 15% durante el año. Mismo periodo.

Muchos países de bajos ingresos tienen una relación entre impuestos y PIB inferior al 15%, lo que podría deberse al bajo potencial fiscal, como una actividad económica imponible limitada o un bajo esfuerzo fiscal debido a la elección de políticas, el incumplimiento o la administración restricciones

Algunos países de bajos ingresos tienen tasas relativamente altas de impuestos a PIB debido a los ingresos fiscales (por ejemplo, Angola) o una administración tributaria relativamente eficiente (por ejemplo, Kenia, Brasil), mientras que algunos países de ingresos medios tienen tasas de impuestos a PIB más bajas (p. Ej. Malasia) que reflejan una elección de política más favorable a los impuestos.

Si bien los ingresos fiscales generales se han mantenido ampliamente constantes, la tendencia mundial muestra que los impuestos al comercio han disminuido como proporción de los ingresos totales (FMI, 2011), y la proporción de los ingresos se ha desplazado de los impuestos al comercio a los impuestos a las ventas nacionales sobre bienes y servicios . Los países de bajos ingresos tienden a tener una mayor dependencia de los impuestos al comercio, y una proporción menor de los impuestos sobre el ingreso y el consumo, en comparación con los países de altos ingresos.

Un indicador de la experiencia de los contribuyentes fue capturado en la encuesta 'Doing Business', que compara la tasa impositiva total, el tiempo dedicado al cumplimiento de los procedimientos impositivos y el número de pagos requeridos durante el año, en 176 países. Los países "más fáciles" para pagar impuestos se encuentran en el Medio Oriente con el ranking de los Emiratos Árabes Unidos primero, seguido de Qatar y Arabia Saudita, muy probablemente reflejando regímenes fiscales bajos en esos países. Los países del África subsahariana se encuentran entre los más "difíciles" de pagar con los países de la República Centroafricana, la República del Congo, Guinea y Chad entre los 5 más bajos, lo que refleja tasas impositivas totales más altas y una mayor carga administrativa para cumplir.

Hechos clave

Los siguientes datos fueron compilados por investigadores de EPS PEAKS:

- La liberalización del comercio ha llevado a una disminución de los impuestos al comercio como una parte de los ingresos totales y el PIB.

- Los países ricos en recursos tienden a recaudar más ingresos como porcentaje del PIB, pero esto es más volátil. Los países del África subsahariana que son ricos en recursos han realizado una mejor recaudación de impuestos que los países no ricos en recursos, pero los ingresos son más volátiles de un año a otro. Al fortalecer la administración de los ingresos, existen enormes oportunidades para la inversión para el desarrollo y el crecimiento.

- Los países en desarrollo tienen un sector informal que representa un promedio de alrededor del 40%, tal vez hasta el 60% en algunos. Los sectores informales cuentan con muchos pequeños comerciantes informales que pueden no ser eficientes para atraer a la red tributaria, ya que el costo de la cobranza es alto y el potencial de ingresos es limitado (aunque existen beneficios de gobernabilidad más amplios). También existe el problema de que las compañías que no cumplen con los requisitos son "difíciles de gravar", evaden los impuestos y deben ingresar a la red tributaria.

- En muchos países de bajos ingresos, la mayoría de los ingresos se recauda a partir de una base impositiva reducida, a veces debido a una gama limitada de actividades económicas imponibles. Existe, por lo tanto, dependencia de pocos contribuyentes, a menudo multinacionales, que pueden exacerbar el desafío de los ingresos al minimizar su responsabilidad fiscal, en algunos casos abusando de la falta de capacidad en las autoridades fiscales, a veces a través del abuso de los precios de transferencia.

- Los países en desarrollo y desarrollados se enfrentan a enormes desafíos para gravar a las multinacionales y los ciudadanos internacionales. Las estimaciones de las pérdidas de ingresos tributarios por evasión y evasión en los países en desarrollo están limitadas por la falta de datos y las deficiencias metodológicas, pero algunas estimaciones son significativas.

- Los países usan incentivos para atraer inversión, pero hacerlo puede generar ingresos innecesarios, ya que la evidencia sugiere que los inversores están más influenciados por los fundamentos económicos como el tamaño del mercado, la infraestructura y las habilidades, y solo marginalmente por incentivos fiscales (encuestas de inversores de IFC).

- En los países de bajos ingresos, los costos de cumplimiento son altos, son procesos largos, frecuentes pagos de impuestos, sobornos y corrupción.

- Con frecuencia, las administraciones carecen de recursos suficientes, los recursos no se dirigen efectivamente a las áreas de mayor impacto y la gestión de nivel medio es débil. La coordinación entre el servicio doméstico y el de aduanas es débil, lo que es especialmente importante para el IVA. La administración débil, la gobernanza y la corrupción tienden a asociarse con una baja recaudación de ingresos (FMI, 2011).

- La evidencia sobre el efecto de la ayuda en los ingresos fiscales no es concluyente. Los ingresos fiscales son más estables y sostenibles que la ayuda. Aunque se puede esperar un efecto desincentivador de la ayuda sobre los ingresos y fue respaldado por algunos estudios iniciales, la evidencia reciente no respalda esta conclusión y, en algunos casos, apunta hacia mayores ingresos tributarios luego del apoyo a la movilización de ingresos.

- De todas las regiones, África tiene las tasas impositivas totales más altas soportadas por las empresas con un 57,4% de ganancia en promedio, pero ha reducido la mayor cantidad desde 2004, desde el 70%, en parte debido a la introducción del IVA y es probable que tenga un efecto beneficioso en la atracción inversión.

- Los estados frágiles son menos capaces de expandir los ingresos tributarios como un porcentaje del PBI y cualquier ganancia es más difícil de mantener. La administración tributaria tiende a colapsar si el conflicto reduce el territorio controlado por el estado o reduce la productividad. A medida que las economías se reconstruyen después de los conflictos, puede haber un buen progreso en el desarrollo de sistemas fiscales efectivos. Liberia pasó del 10,6% del PIB en 2003 al 21,3% en 2011. Mozambique aumentó del 10,5% del PIB en 1994 a alrededor del 17,7% en 2011.

Administración tributaria en países en desarrollo

Muchos países en desarrollo han intentado mejorar su capacidad de recaudación tributaria mediante la racionalización de los procesos comerciales y la introducción de tecnologías de información y comunicación.

Resumen

Las intervenciones de ayuda en los ingresos pueden apoyar la movilización de ingresos para el crecimiento, mejorar el diseño del sistema tributario y la eficacia administrativa, y fortalecer la gobernanza y el cumplimiento. El autor de The Economics Topic Guide encontró que las mejores modalidades de ayuda para los ingresos dependen de las circunstancias del país, pero deben apuntar a alinearse con los intereses del gobierno y facilitar la planificación e implementación efectivas de las actividades bajo una reforma tributaria basada en la evidencia. Por último, descubrió que identificar áreas para nuevas reformas requiere una evaluación diagnóstica específica del país: amplias áreas para países en desarrollo identificadas internacionalmente (por ejemplo, el FMI) incluyen, por ejemplo, impuestos a la propiedad para ingresos locales, fortalecimiento de la gestión del gasto y tributación efectiva de industrias extractivas y multinacionales. .

Puntos de vista

Apoyo

Sin embargo, cada impuesto es, para la persona que lo paga, una insignia, no de esclavitud, sino de libertad. - Adam Smith (1776), La riqueza de las naciones

Según la mayoría de las filosofías políticas, los impuestos se justifican porque financian actividades que son necesarias y beneficiosas para la sociedad. Además, los impuestos progresivos se pueden usar para reducir la desigualdad económica en una sociedad. De acuerdo con este punto de vista, la tributación en los estados-nación modernos beneficia a la mayoría de la población y al desarrollo social. Una presentación común de este punto de vista, parafraseando varias declaraciones de Oliver Wendell Holmes, Jr. es "Los impuestos son el precio de la civilización".